万腾Vatee 2025.8.13每日市场分析报告

摘要:一、宏观基本面要闻1、美国政治与财政动态o 特朗普抨击高盛CEO所罗门,称其关税研究结论错误并喊话“换个经济学家”;高盛报告指消费者承担关税比例上升、企业承压,但美股在AI与降息预期下仍创新高。o 特朗普提名的BLS局长人选EJ·安东尼曾建议在修复方法问题前暂停月度非农、改为季度发布,引发华尔街对公信力与市场波动的担忧;白宫称仍按计划发布,8月非农将于9月5日公布。o 美国总统特朗普正考虑起诉美联

一、宏观基本面要闻

1、美国政治与财政动态

o 特朗普抨击高盛CEO所罗门,称其关税研究结论错误并喊话“换个经济学家”;高盛报告指消费者承担关税比例上升、企业承压,但美股在AI与降息预期下仍创新高。

o 特朗普提名的BLS局长人选EJ·安东尼曾建议在修复方法问题前暂停月度非农、改为季度发布,引发华尔街对公信力与市场波动的担忧;白宫称仍按计划发布,8月非农将于9月5日公布。

o 美国总统特朗普正考虑起诉美联储主席鲍威尔,因鲍威尔对美联储华盛顿总部装修的管理问题。

2、全球市场动态

o 欧佩克上调明年石油需求预期,美国能源信息署下调今明两年油价预期。

o 美国财政部最新数据显示,美债总额首次超过37万亿美元。

o 美股周二收盘,道指初步收涨1.10%,标普500指数涨1.14%,纳指涨1.39%。Circle(CRCL.N)收涨1.3%,英特尔(INTC.O)涨5.62%。航空服务、半导体等板块走强。纳斯达克中国金龙指数收涨1.49%,腾讯音乐(TME.N)涨11.85%、小牛电动(NIU.O)涨11.69%。

3、地缘与风险事件

o 俄乌冲突持续升级:俄启用无人机指挥中心、苏-34新机列装,多次打击乌军设施并称挫败针对高官袭击;乌称正阻止俄军推进并再袭俄境内目标。扎波罗热核电站附近出现烟雾但辐射正常。泽连斯基称俄或9月初发动新攻势,俄方则指基辅或策动挑衅干扰俄美峰会。

o 美俄正加紧筹备元首会晤:两国外长已通话协调,白宫确认特朗普与普京将于周五在阿拉斯加安克雷奇举行双边会谈,无第三方参加,特朗普未来或将访俄。他称“会面两分钟内就能判断结果”。泽连斯基表示将与普京及特朗普会晤但时间未定,土总统埃尔多安称愿促成乌美俄土四方峰会。

o 欧盟将推第19轮对俄制裁并加码军援,26位欧盟领导人声明继续支持乌入盟;瑞士同步扩大制裁名单,欧洲军工产能扩张速度为以往约3倍。安全动向上,俄白将于9月12—16日在白俄罗斯举行联合战略演习。

二、行情回顾与分析

1、黄金(XAUUSD)

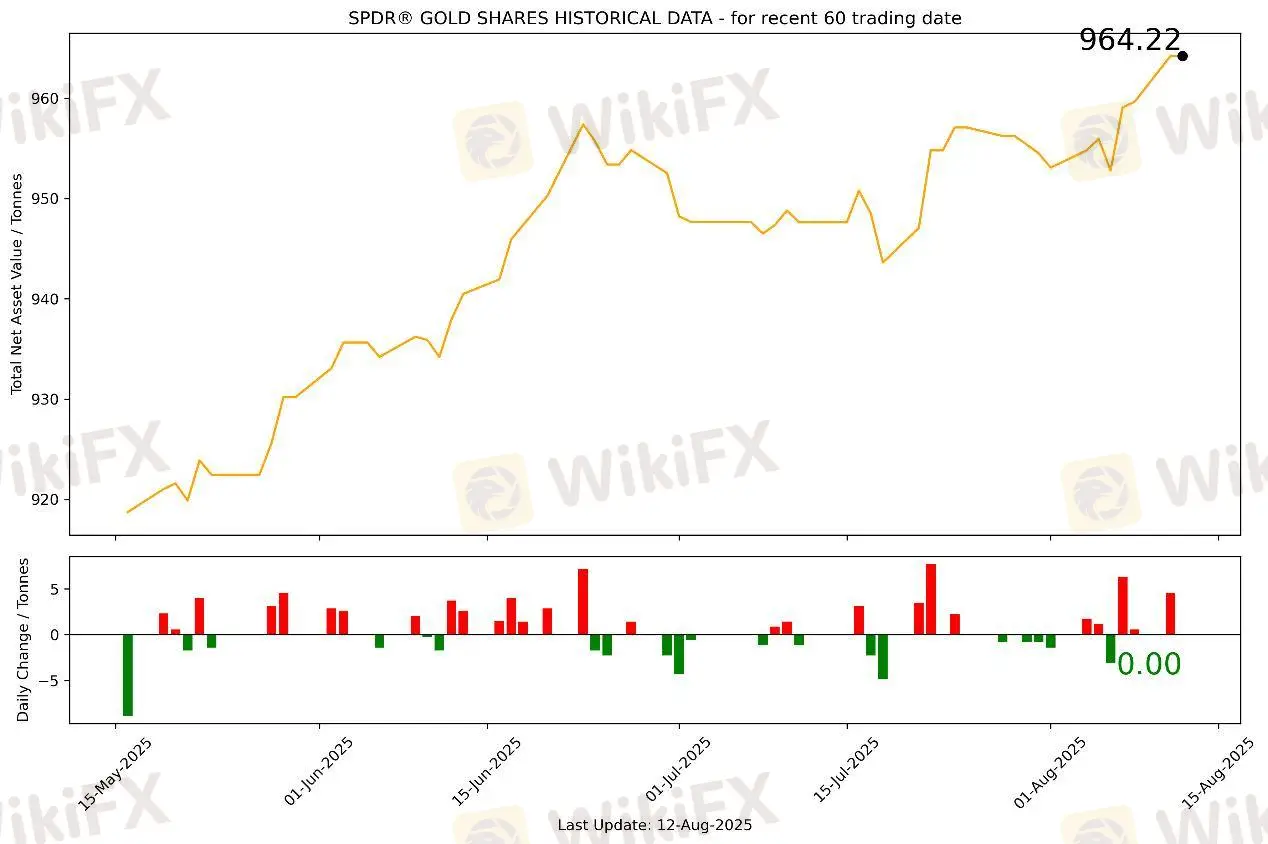

截至8月12日,全球最大的黄金ETF SPDR Gold Trust持仓量为964.22吨,与上一个交易日维持不变。8月12日现货黄金围绕3350美元/盎司附近来回震荡,最高触及3359.23美元/盎司,盘中最低跌至3331.16美元/盎司;未能上破3360美元和3330美元关口。当前属于假突破高发的横盘结构;若无量能配合,突破信号可靠性低。最终收于3348.267美元/盎司,涨5.96美元或0.18%。

基本面消息,美国7月CPI环比0.2%、同比2.7%、核心同比3.1%略低于预期,巩固9月降息预期;美元指数回落至98附近、10Y美债收益率至约4.29%,财长贝森特直言应考虑降息50bp;中美将关税休战期延长90天、特朗普否认对进口金条征税、OPEC上调2026年需求预期且美国国债总额破37万亿,宏观与政策线索共同指向“增长放缓+通胀可控+政策趋松”的组合。

受此影响,贵金属获利率与美元双向支撑,现货金在3350一线窄幅走高、白银同步偏强;利率衍生品与SOFR期权将9月降息概率推至高位且不排除一次性>25bp,股指反弹、油价在需求担忧与EIA库存前下行,跨资产呈“温和风险偏好+对冲需求不退”的格局。

市场情绪方面,主线是“宽松在即”的多头心智,但对核心通胀仍在3%上方、个别联储官员偏谨慎表态、贸易与地缘事件(俄美会谈等)扰动的顾虑犹存,资金更偏向逢低吸纳而非追高;短线关注本周PPI、零售销售、初请及多位联储官员讲话对降息幅度(25/50bp)与节奏的再定价。

技术分析上,金价维持3350附近横盘,支撑看3343/3338与关键位3332,阻力看3353/3358(站稳则指向3366→3373);在PSAR频繁翻转、MACD零轴附近与RSI 40–60区间的震荡结构下,策略以区间高抛低吸为主、放量突破再跟随,止损控制在10美元左右以防假突破。

今日无重点数据关注。

今日无重要事件关注。

当日目标区间:逢低吸入,带好止损以防假突破。

2、原油(XTIUSD)

周二油价走低,布伦特66.12美元、WTI 63.17美元,交易商在EIA库存前观望并担心9月驾车季结束后的季节性需求走弱(柴油需求已显疲软);情绪面上,中美将暂停加征关税再延长90天略有提振,但地缘层面特朗普与普京即将会晤,若缓和俄乌并松动对俄制裁,油市风险溢价或下移;供需方面,OPEC上调2026年全球需求增幅至+138万桶/日,同时OPEC+继续增产、7月产量再上行,EIA预计美油2025年创纪录至1341万桶/日而2026年或回落,整体供给压力仍在;技术与仓位上,自7月高点回撤近一成后,WTI更可能在62.7–66.6区间震荡偏弱运行,关注63一线支撑与65.5/68阻力,以及EIA库存与后续宏观数据对节奏的再定价。

当日目标区间:63.6以上做空,带好止损。

3、EURUSD

受美国7月CPI温和、9月降息预期升温与美元走弱驱动,欧元走高至约1.166–1.17附近;后续关注德国/西班牙等欧洲数据与杰克森霍尔前的美联储沟通。

重点数据关注:德国7月CPI月率终值。

当日内进一步上涨,转折点在1.1635。

交易策略: 在1.1635之上,看涨,目标价位为1.1700,然后为1.1730。

备选策略: 在1.1635下,看空,目标价位定在1.1615,然后为1.1590。

技术点评: RSI技术指标看涨,有进一步上升空间。

4、GBPUSD

英镑受美元回落提振至约1.3495,英国就业走弱但工资仍坚挺,印证英银上周5:4小幅降息后的谨慎节奏,短线仍由美联储降息预期主导。

今日无重点数据关注。

日内在1.3460以上看涨,转折点在1.3460。

交易策略: 在1.3460之上,看涨,目标价位为1.3525,然后为1.3550。

备选策略: 在1.3460下,看空,目标价位定在1.3440,然后为1.3420。

技术点评: RSI技术指标在50%中性区域之上。

5、AUDUSD

澳储行如预期降息25bp后澳元先跌后收复,受美元普遍走弱与风险偏好改善支撑,回到约0.653一带;中美关税休战延长亦为风险情绪加分。

今日无重点数据关注。

当日策略:回调至0.651左右做多,带好止损。

6、USDJPY

随CPI后美债收益率下行与美元走软,美元兑日元回落至约147.7;利差收窄预期压制反弹,后续仍看美债收益率与美联储降息定价变化。

今日无重点数据关注。

当日策略:148.1以上做空,带好止损。

三、总结和展望

最新数据显示美国通胀依旧温和,市场对美联储尽快转向宽松的押注升温,美元与美债收益率回落,股市延续强势。华府层面,特朗普持续向高盛与鲍威尔施压,围绕BLS人事与数据发布的争议加剧了“政策与统计独立性”的讨论;财政赤字与债务话题升温,宏观基调更像“增长放缓但失控风险不高、政策倾向宽松”。海外方面,欧盟拟扩大对俄措施、俄白计划军演,美俄会晤在即而俄乌战事仍紧,地缘不确定性与谈判预期交织,使避险与风险偏好在盘面上反复拉锯。大宗领域,OPEC对后市需求更为乐观、EIA对价格与产量路径更谨慎,原油在供需与地缘的多重牵引下偏弱整理;黄金获得“弱美元+降息预期+地缘不确定”的多重托底,但受制于上方抛压,整体仍是以震荡为主。

展望来看,接下来的物价与消费数据、能源库存报告以及多位美联储官员讲话,将决定市场对“何时、以多大力度降息”的再定价,进而牵动外汇、利率与商品的联动。策略上,金价在关键区间内高抛低吸、等待量价共振后再追随突破更为稳妥;原油倾向在箱体内交易,靠近下沿谨慎做多、上沿逢高减仓,密切跟踪会晤与制裁信号对风险溢价的影响;外汇方面,欧美与镑美受弱美元与相对稳健的欧洲预期支撑偏强,澳美在风险情绪改善中企稳,美元兑日元受利差收窄预期压制反弹空间。总体建议控制仓位与节奏,把握区间波动为主的机会,突破出现时再顺势加码,同时对突发的政策与地缘头条保持高度敏感。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算