CPI数据发布后鸽声嘹亮 股市多头继续跳舞

摘要:美国CPI数据公布后,美国四大指数受惠市场降息预期行情而进行大涨。不过我们见到公债市场表现并未同步上行(降息有利公债价格上涨、收益率下降),美国十年期公债仍上涨1.80bp。延续我们昨日标题「高档放力多、低档放利空」,投资人仍应该审视股市追多风险,面对高鸽响亮的市场氛围,我们于心态上仍因持盈保泰,静待市场恢复理性。(图一、全球市场行情;资料来源:M平方)实际观察美国7月CPI数据与核心CPI数据,

美国CPI数据公布后,美国四大指数受惠市场降息预期行情而进行大涨。不过我们见到公债市场表现并未同步上行(降息有利公债价格上涨、收益率下降),美国十年期公债仍上涨1.80bp。

延续我们昨日标题「高档放力多、低档放利空」,投资人仍应该审视股市追多风险,面对高鸽响亮的市场氛围,我们于心态上仍因持盈保泰,静待市场恢复理性。

")

(图一、全球市场行情;资料来源:M平方)

实际观察美国7月CPI数据与核心CPI数据,CPI维持2.70%不变,但低于市场预期2.80%;核心CPI部分连续三个月上行,报3.10%符合市场预期。

对于CPI的解读,我们将从消费购买力的角度进行解析!

")

(图二、CPI与核心CPI;资料来源:BLS)

CPI是价格的组合,通货膨胀又分为成本推动型与需求推动型,检视环比数据可以更清楚地解析什么东西变贵是成本影响、什么东西变贵是需求推动。

1. 成本推动型通胀:由生产成本上升引发,例如原油、农产品、运输费用、工资等上涨,推动最终商品价格上升。

2. 需求推动型通胀:由消费需求增加引发,例如经济景气回升、消费信心提高、服务需求扩大等,带动价格上涨。

以图中2025年7月美国CPI环比表现为例:

能源价格大幅回落(-1.07%),显示成本端压力减轻,对整体CPI形成拖累。住房、交通服务、休闲娱乐等环比上升,说明在部分服务类需求仍有韧性。食品环比小幅上涨(+0.22%),属成本与需求共同作用的中性区间。

")

(图三、CPI内涵细项环比表现;资料来源:M平方)

2025年7月美国CPI环比数据显示,能源价格的大幅回落明显缓解了成本端通胀压力,是当月CPI走弱的核心因素;然而住房、交通服务及休闲娱乐等服务类价格仍有上涨,反映需求韧性依旧存在。

食品价格小幅走高,受成本与需求双重影响。整体来看,本月通胀呈现成本端降温、需求端稳固的结构性特征,意味着未来CPI的走势将更依赖服务业需求的变化,而非能源等成本项目。

")

(图四、美国零售销售6月环比细项;资料来源:M平方)

接着,透过7月美国通胀与6月零售销售对比分析:

零售销售环比:多数品类销售量温和增长或持平,但存在价格上涨与销售量下降的背离,显示部分通胀更多来自成本推动而非需求扩张。

典型价高量缩,新车与二手车价格:新车+0.48%、二手车+0.22%,汽车经销商销售额+0.49%、汽车零部件+1.21%(6月零售), 虽然零部件销售表现亮眼,但整车销售增幅有限甚至呈现萎缩趋势,结合价格上涨,判断为成本推动(供应链与生产成本上升)。

食品饮料+0.22%,销量:食品饮料店+0.87%、餐饮店+0.57%,销售额增长主要依赖价格推动,量增有限,属于成本与需求混合型,但成本因素(运输、原材料)仍占主导。

休闲娱乐服务+0.42%,销量:体育/爱好用品+0.49%、电子商店+0.94%,消费增长主要集中在部分娱乐类别,属于结构性需求推动,但整体行业并未全面扩张。

需求韧性领域:

1. 医疗保健服务:价格+0.79%,零售销售无直接对应,但通常受刚性需求支撑,呈现稳步上行。

2. 交通服务:价格+0.78%,反映出出行与旅游活动恢复,属需求推动特征较强的领域。

本轮通胀结构显示,美国物价上涨更多集中在服务类刚需领域及部分受成本约束的耐用品板块。多数商品类目呈现“价高量缩”,反映出消费者对高价商品的购买意愿减弱,而价格上涨并非完全源自需求扩张。

需求不振需降息刺激,成本推动则需管理需求近而升息,也不难理解为何在CPI数据维持不变与核心CPI连续三个月走高的背景下,市场人对降息预期感到乐观。

美元指数的短线下行也激励贵金属市场、非美货币短线走高,等待反向操作的机会仍需耐心。

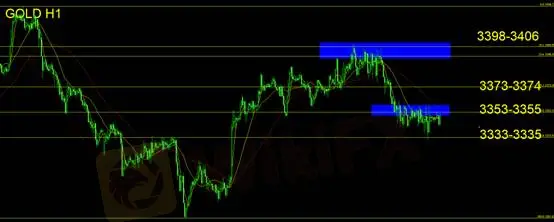

黄金技术面分析

黄金技术面企稳3333-3335支撑位,于亚盘时段重新挑战上方压力3353-3355。日K线形态收多方母子K线组合,也意味着短线仍酝酿反弹契机,日内站稳3350,则有望挑战3373-3374,短线操作可进行多方建仓。未来三个交易日以横向震荡概率较高,并留意周K收线概况,逐步判断下周走势。止损建议:10美金。

支撑:3333-3335

压力:3353-3355/3373-3374/3398-3406

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算