低档放利空 高档放利多

摘要:股市不变的情绪指标,「低档放利空、高档放利多」。股市经典口诀行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。现在投资人所见的乐观消息1. 特朗普再延长中美对等关税限期90天2. 乌俄战争有望停火,特朗普将在8/15日会晤普丁3. 美企业回购股票潮9836亿美元,年内有望突破1.1兆4. 下任美联储人选即将出炉相较于4月分恐慌情绪以及诸多利空, 当前股市高位阶反而市场讯息风向逐步乐

股市不变的情绪指标,「低档放利空、高档放利多」。股市经典口诀行情总在绝望中诞生,在半信半疑中成长,在憧憬中成熟,在希望中毁灭。

现在投资人所见的乐观消息

1. 特朗普再延长中美对等关税限期90天

2. 乌俄战争有望停火,特朗普将在8/15日会晤普丁

3. 美企业回购股票潮9836亿美元,年内有望突破1.1兆

4. 下任美联储人选即将出炉

相较于4月分恐慌情绪以及诸多利空, 当前股市高位阶反而市场讯息风向逐步乐观,我们仍就逐日提醒投资人保守再保守。

我们检视当前民间资产负债表概况,表现相对稳健。2025年Q1美国家庭债务占可支配所得约91%,降至1998年水准,甚至远低于2007年金融海啸的134.34%。企业部门(非金融业)债务对比GDP比值更是降至2022年Q2的64%,该比率接近2015年水平,显示美国企业违约风险指标持续改善。

")

(图一、家庭/企业负债对比可知被所得与GDP占比;资料来源:元大投顾)

从家庭端与企业端资产负债表,当前股市虽然位于高阶,但我们仍无见到股市崩盘、经济体陷入衰退的可能性。反倒是终端零售销售概况已显疲态。下图二为零售销售3个月与6个月移动平均,该趋势呈现稳定下滑但尚未见到急冻迹象。

")

(图二、零售销售3月与6月移动平均;资料来源:Morgan Stanley)

当前所见的风险来自于政府利息支出,2025年,净利息支付预计将约占美国联邦收入的18.4%,这比历史水平显著上升,但与之前的高点(1991年)相符。虽然我们认为国家在近期内能够续借其债务的风险不大,但目前的轨道并不可持续。最终,可能需要进行财政整合和债务货币化,也就是特朗普即将点名下一任美联储主席,将有效降低利息支出占比,反倒鲍威尔的影响力将逐渐式微。

")

(图三、美国净利息支出;资料来源:Morgan Stanley)

结论:检视当前现况,我们认为股市若要进行修正仍以缓跌,回调修正应为5%-15%以内的范围,受限于风险偏好追以及金融稳定性,投资人对于避险商品配置不易在短期内大规模扩大,反而在股市展开回调之际有望引起资产投资再平衡效应。

黄金技术面分析

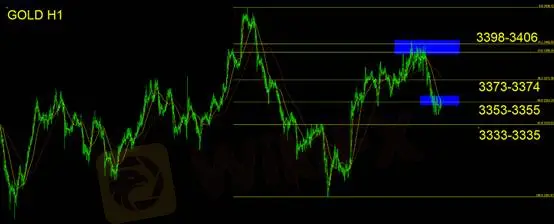

黄金维持在3000关口之上已超过1个季度,短线格局从3400关口之上下跌至3350。采取费波纳契回调线进行观察,接下来需要观察的支撑应为3333-3335关口。该位之上维持大格局横向震荡整理,反之,下破3333-3335则应视为波段起跌的可能性。操作思路仍建议中性偏空,止损建议:25美金。

支撑:3333-3335

压力:3353-3355/3373-3374/3398-3406

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

香港伦敦金与英国伦敦金有什么不一样 万洲金业出金太难了

WikiFX

WikiFX“胡志明市·精英之夜”成功举办,聚焦可持续外汇生态构建

WikiFX风险预警:这些外汇平台被监管撤销牌照!警惕无牌、套牌、超限经营,避雷投资陷阱

WikiFX比特币投资骗局让麻坡传统医师五天损失18万令吉

WikiFX出金七年未到账 “曾经抛弃过你的人 突然回来找你” 还要再骗一次?

WikiFX汇率计算